נעים מאוד, הראל.

בן 49 מכפר האורנים, נשוי לאנדריאה ואבא לשתי בנות (20, 17) ובן (14), והתומך העיקרי בשלושה חתולים יפהפיים.

בשנים האחרונות אני עוסק בעיקר בתכנון פיננסי אישי אבל את החיים העסקיים התחלתי במקום אחר לגמרי.

הייתי בעלים ומנכ״ל של חברת יהלומים עם דריסת רגל ברוסיה (בעיקר קניית גלם וליטוש במפעלים מקומיים), עם משרד ראשי בבורסה ברמת גן ועם מערכת שיווק ומכירות בעיקר במזרח ברחוק (הונג קונג, טאיוואן…)

מצאתי את עצמי נע בין פגישות עסקיות ברוסיה עם הרבה וודקה על השולחן, מלהטט בשפה ובגינונים של בעלי הון, ובין ניהול הפועלים שלי ברוסית קלוקלת כשבחוץ מינוס 46 מעלות (כן כן, יש מקומות כאלה),

ומצאתי את עצמי מסרב למאכלים מוזרים בסין עם התירוץ האולטימטיבי – אני צמחוני (חצי צמחוני כי דגים אני כן אוכל, אבל בשר לא אכלתי מאז גיל 21).

השקעתי הון עצמי וגם ליוויתי השקעות נדל״ן מגוונות בחו״ל ואני יכול לספר גם סיפורי גבורה והצלחות אבל גם להעביר ערב שלם עם רשימה ארוכה (מדי) של טעויות כואבות.

השקעתי וליוויתי מיזמים טכנולוגיים מרתקים וחברות סטארט-אפ מרגשות עוד משלבי הרעיון דרך השקעת הסיד ועד שיום אחד…

עסוק מאוד עם שוק ההון.

מלבד זאת שאני בעלים-שותף בקרן גידור שמתמחה בהשקעות בנדל״ן מניב דרך שוק ההון,

לא ממש ידעתי אם להתייחס להשקעות האלה כתחביב או כמקצוע, אז זה נראה שגם וגם.

כנראה יותר תחביב כי לא בטוח שאני כזה מוצלח בשביל להצדיק את הזמן שאני משקיע בללמוד את הנושא, כולל סימסטרים שלמים לתואר II מאוניברסיטה מובילה בארה״ב (בלי לשלם על הקרדיטים האקדמאיים כמובן), או את הזמן שאני משקיע בלנתח שווקים, עסקים וחברות. תחביב או מקצוע, אין ספק שזה אחד הדברים הרווחיים ביותר שאני נהנה לעשות.

יש לי תואר בפילוסופיה ובניהול עסקים מאוניברסיטת תל אביב. יתכן והיום השילוב הזה נפוץ יותר אבל אז הייתי בין הראשונים ובאוניברסיטה חשבו שזו טעות הקלדה.

בין התחביבים שלי יש כמה שנים טובות של טאי צ׳י ושל יוגה וגם קשתות (Archery), ועדיין יש לי כמה קשתות מקצועיות ממש בבית,

אני מצייר (לא רק מול מצלמה בהרצאות),

עשיתי רישיון טיס פרטי, ופעם הגעתי בססנה עם עוד שלושה חברים לתערוכת הטיס הגדולה באושקוש, ארה״ב.

הלוגו שלי נלקח מתוך ספר התמורות (ה – I Ching), ספר סיני עתיק שעוסק בתהליכי שינוי ומשמש ככלי לקבלת החלטות (ויש יגידו, לניבוי עתידות). התוודעתי אליו לפני כ 25 שנים ממורה יוצאת דופן לטאי צ׳י שלימדה אותי הרבה יותר מאשר רק את התנועות, והוא מלווה אותי מאז. (הסמל הספציפי שבלוגו מתאר שינוי וצמיחה איטית ובטוחה גם ממקומות יציבים ומקובעים ולכאורה חסרי סיכוי).

אני רואה תכנון פיננסי אישי ממש כמו שאני רואה תוכנית עסקית מלאה לעסק

עם התייחסות לתכנון הון ולהשקעות מצד אחד, ועם התייחסות להתנהלות תזרימית מצד שני, כך שאיזון נכון בין שניהם יביא אותנו למקומות כלכליים שאולי חשבנו ששמורים רק ליחידי סגולה (הם לא!).

ואני מאמין שאנחנו (ורק אנחנו) אחראים אם העסק הזה רק ישרוד בשלושים השנים הבאות או שהוא יעלה ויפרח ויגיע לשמיים.

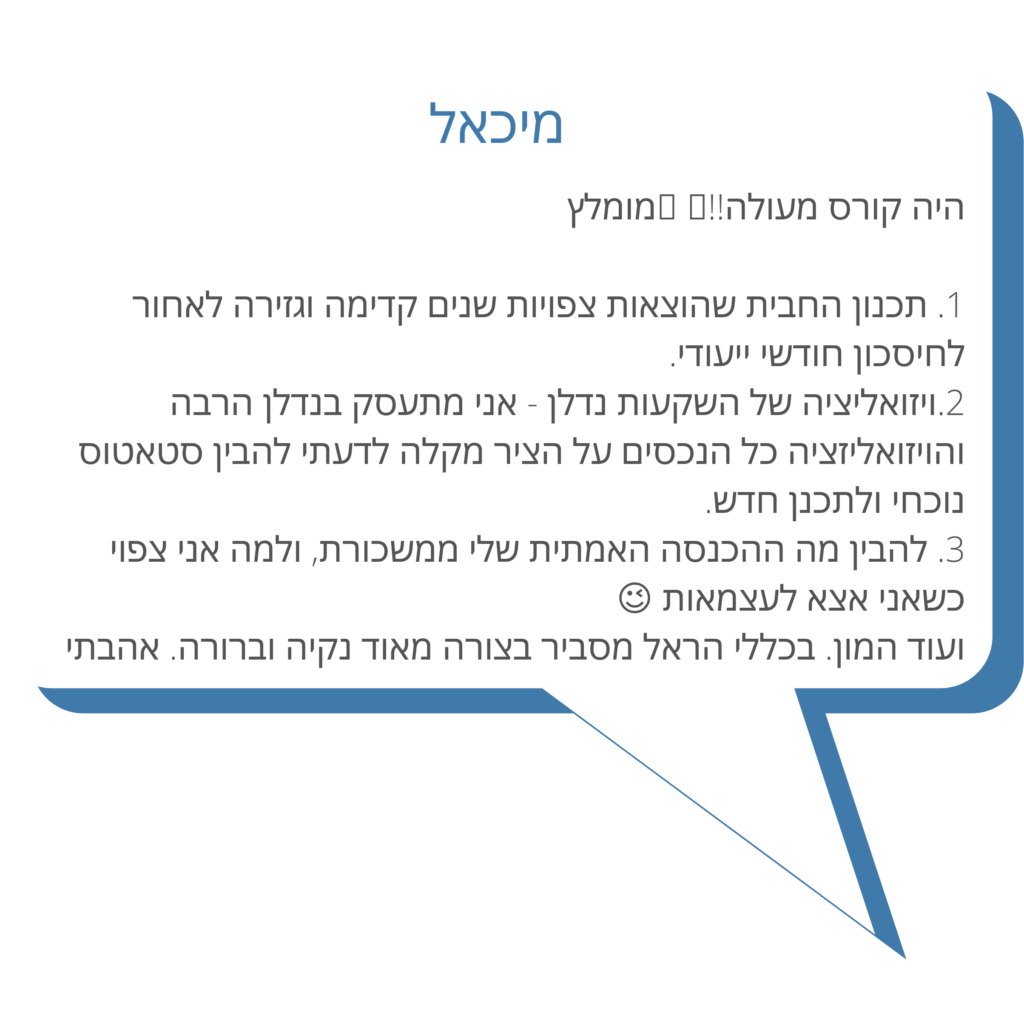

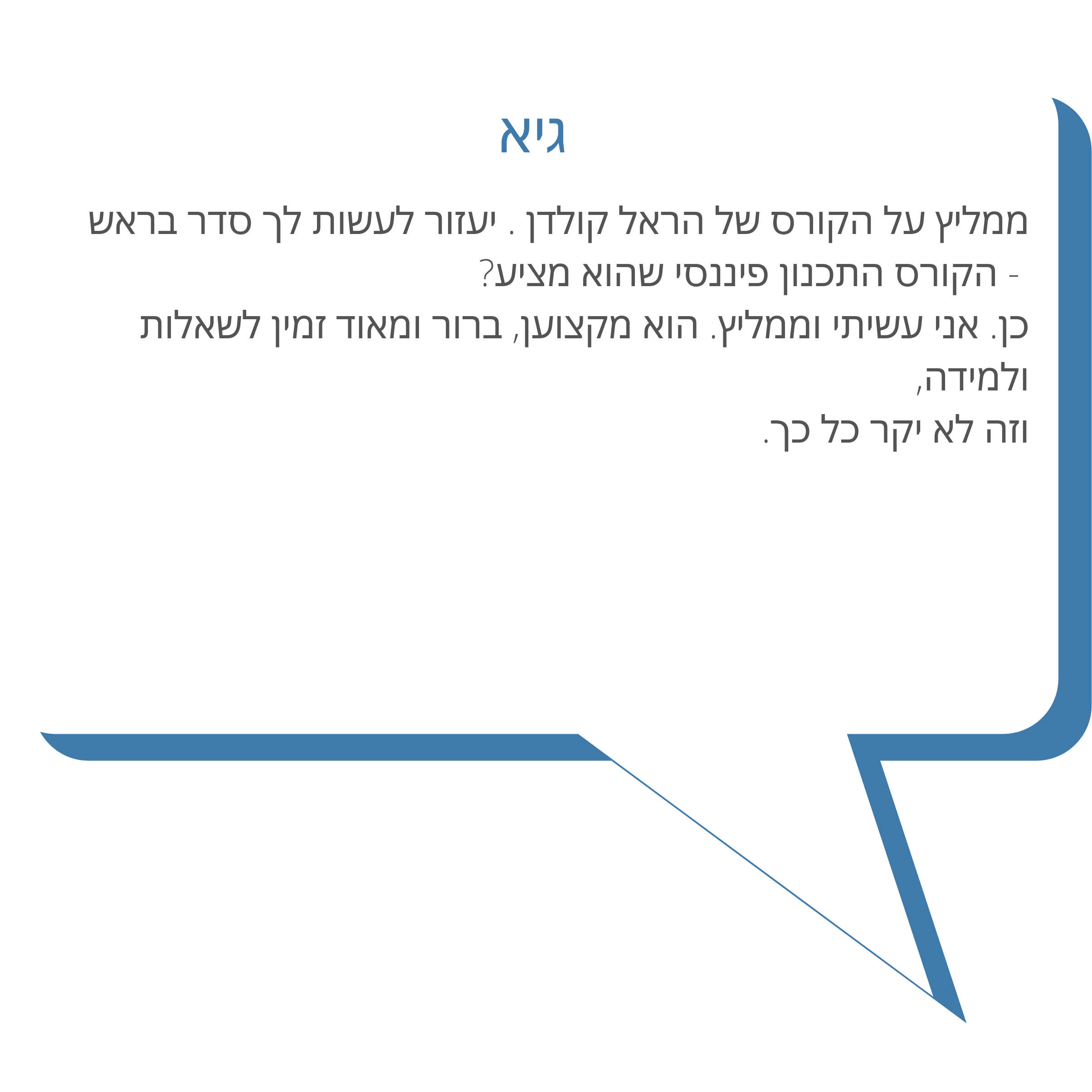

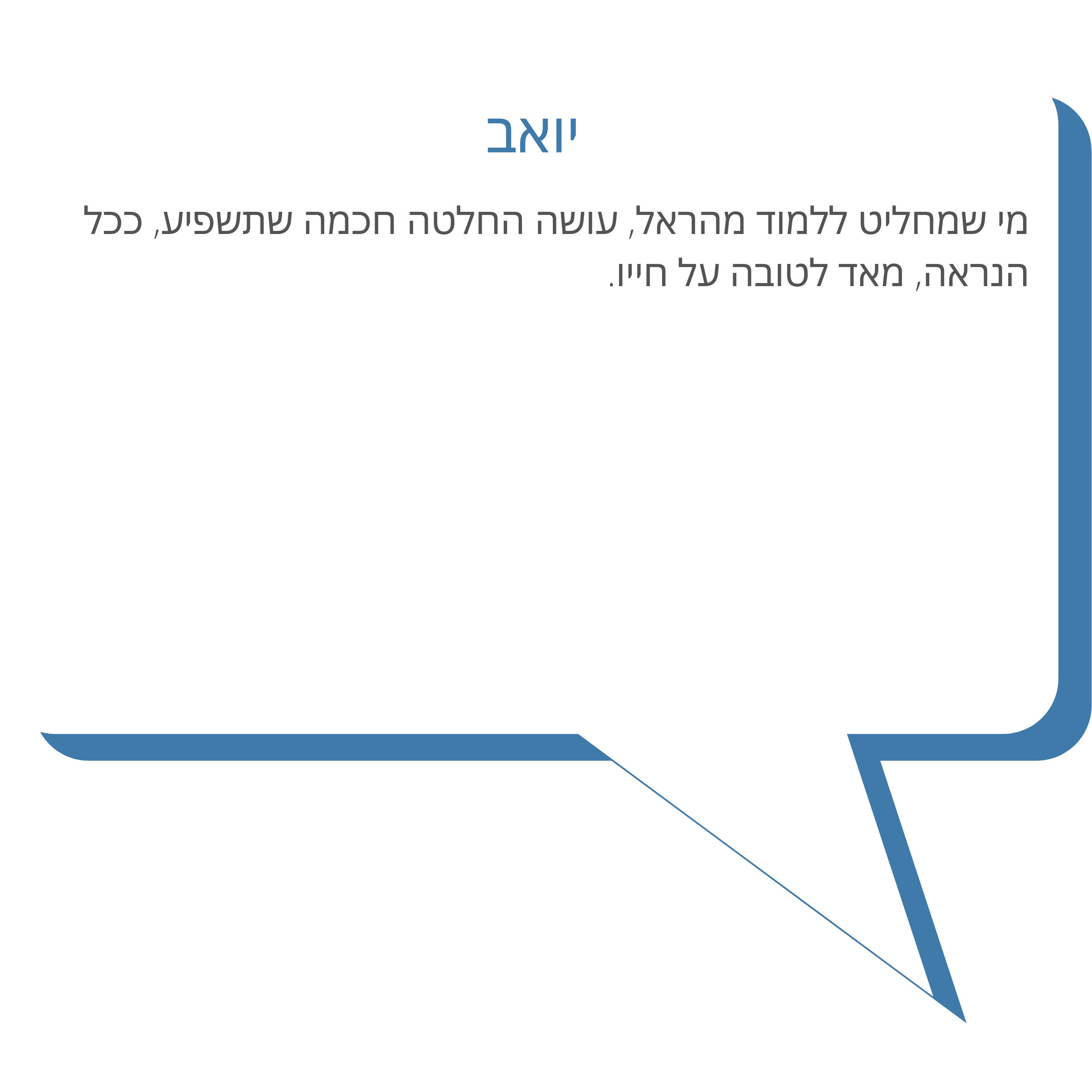

לאחרונה, בנוסף על התהליכים האישיים, התחלתי להעביר קורס/סדנה לתכנון פיננסי והמטרה האמיתית היא להגיע להרבה יותר משפחות מהמעט שאני מצליח להגיע אליהן במשרד.

זו הזדמנות נהדרת להודות למי שקורא עד כאן ועוד יותר למי שמוכן לתת לי להשפיע גם על החיים שלהם. בכלל בכלל לא מובן מאליו בשבילי.

ומחשבה אחת אחרונה,

קראתי פעם ספר זן שכותרת המשנה שלו היתה

“To rediscover the obvious” – לגלות מחדש את המובן מאליו.

ובכן, הספר המשיך והתגלגל הלאה אבל הכותרת הזו נשארה איתי, ויש לי הרגשה שזה בערך מה שאני עושה היום עם הייעוץ הכלכלי.

חוזר על דברים שהם לכאורה מובנים מאליהם, ובכל זאת מרגע שנאמרו כפי שנאמרו, הם עושים שינוי גדול בחיים של א.נשים.

ואיך שאני נהנה לעשות שינוי